Các vấn đề về dòng tiền có thể giết chết một công ty ngay cả khi đang ăn nên làm ra nhất.

Các Tập Đoàn Đa Quốc Gia lẫn các Công Ty Vừa Và Nhỏ (SMEs) đều gặp khó khăn để duy trì dòng tiền mặt lành mạnh. Vì thế, xác định được nguyên nhân là việc cần thiết để tăng trưởng bền vững.

![]() Những ý chính trong bài viết:

Những ý chính trong bài viết:

- Ảnh Hưởng Của Văn Hóa Trả Chậm

Người mua chậm thanh toán, không đủ tiền mặt dự trữ, tồn kho quá mức, tăng trưởng kinh doanh nhanh chóng - Không Đủ Tiền Mặt Dự Phòng

Doanh nghiệp thường dự phòng tiền mặt để trang trải chi phí trong trung bình 27 ngày. - 5 Nguyên Nhân Phổ Biến Gây Ra Vấn Đề Về Dòng Tiền

Mặc dù các vấn đề rất phổ biến nhưng rất khó để xác định nguyên nhân. Cùng đào sâu thêm vấn đề nào! - Trường Hợp Điển Hình

Home Depot đã thoát khỏi phá sản nhờ điều chỉnh tỉ lệ đốt tiền hàng tháng, cùng tìm hiểu họ đã làm thế nào.

Content

Trong khi doanh thu và lợi nhuận là các chỉ số quan trọng để đánh giá tình hình hoạt động tài chính, thì dòng tiền mới là yếu tố đánh giá tăng trưởng doanh nghiệp. Để một doanh nghiệp phát triển vững mạnh, dòng tiền vào và ra phải được chọn theo thời điểm có tính chất chu kỳ. Điều này là không hề dễ dàng vì sau đó doanh nghiệp thường phải đối mặt với các rào cản về dòng tiền.

Tuy nhiên, có thể tìm hiểu các nguyên nhân gốc rễ để giảm thiểu một số vấn đề về dòng tiền phổ biến nhất.

Trước khi tìm hiểu nguyên nhân, hãy cùng đi sâu vào 4 vấn đề phổ biến nhất.

Hãy tìm hiểu định nghĩa về dòng tiền trước khi đọc tiếp nếu bạn chưa rõ.

4 Vấn Đề Phổ Biến Nhất Về Dòng Tiền

Các vấn đề về dòng tiền là không thể tránh khỏi.

Doanh nghiệp đang gặp phải vấn đề về dòng tiền là khi chi vượt quá thu.

Với hàng loạt thách thức về dòng tiền, dưới đây là bốn lý do phổ biến khiến một doanh nghiệp có thể gặp khó khăn:

-

Bên Mua Chậm Thanh Toán

Đây là vấn đề về dòng tiền ảnh hưởng lớn nhất đến doanh nghiệp.

Trong khi doanh nghiệp cần thanh toán các chi phí, việc chậm trễ thanh toán sẽ làm giảm nguồn thu đồng thời tạo thêm áp lực thanh toán các chi phí đầu vào đến hạn.

Doanh nghiệp có thể rơi vào vòng luẩn quẩn khi không có khả năng thanh toán (cho nhà cung cấp, các khoản vay, tiền lương), điều này có thể khiến họ mất cân đối dòng tiền và sụp đổ.

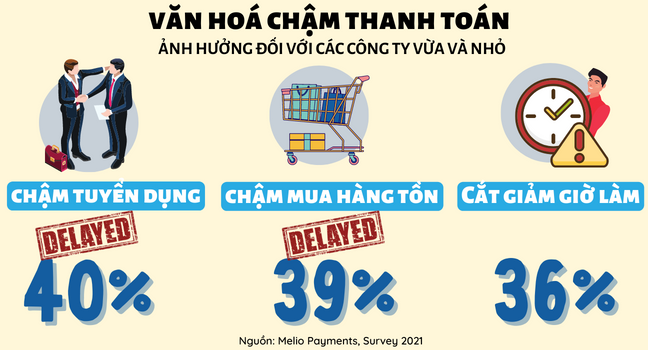

Văn hóa chậm thanh toán

Hiện tượng chậm thanh toán đang gia tăng đáng kể tại thị trường Mỹ và Anh.

Mỹ, với lượng giá trị hóa đơn lớn nhất, là quốc gia thanh toán chậm nhất trong năm 2019. Các công ty Mỹ trung bình thường mất tới 51 ngày để chi trả hóa đơn cho các công ty Anh.

Nhìn chung, các công ty Anh trả chậm đến 43% tổng số hóa đơn.

Vòng quẩn luẩn của việc chậm thanh toán này sẽ gây tê liệt chuỗi cung ứng.

Trong một cuộc nghiên cứu được thực hiện bởi Nexus, 51% nhà cung cấp tuyên bố rằng họ nhận được nhiều khoản chậm thanh toán trong năm 2021 hơn so với những năm trước.

Tuy nhiên, Previse tiếc lộ rằng các doanh nghiệp có xu hướng thanh toán cho các nhà cung cấp nhỏ muộn hơn 30 ngày so với các đối tác lớn hơn.

Một cuộc nghiên cứu được thực hiện bởi FSB tại Anh cho thấy gần 50.000 SMEs phải đóng cửa mỗi năm do những khoản chậm thanh toán!

Điều này làm cho các SMEs:

- Chậm Tuyển Dụng 40%

- Chậm Mua Hàng Tồn Kho 39%

- Cắt Giảm Giờ Làm 36%

Ảnh hưởng đối với các SMEs do văn hoá chậm thanh toán

Vấn đề về dòng tiền (do bên mua gây ra) là nguyên nhân chính đằng sau việc này.

Dòng tiền yếu kém là một trong những sát thủ đối với các doanh nghiệp nhỏ. Trong một cuộc khảo sát bởi US Bank, có tới 82% doanh nghiệp cho rằng vấn đề dòng tiền là nguyên nhân chính dẫn đến thất bại của họ.

Doanh nghiệp đã có thể đầu tư tiền để thúc đẩy tăng trưởng hoặc nhanh chóng trả các khoản nợ nếu như không có các sự chậm trễ này.

Điều cốt yếu là các doanh nghiệp phải biết giải quyết các khoản chậm chi trả để tránh lập lại trong tương lai.

-

Thiếu Hụt Tiền Mặt Dự Trữ

Trong khi nguồn tiền bị thiếu hụt do chậm thu hoặc không có nguồn thu, vấn đề là làm sao có đủ tiền mặt để xoay sở cho chính sự thiếu hụt này.

Viêc dự trữ tiền mặt là một sự bảo vệ thiết yếu giúp bảo vệ doanh nghiệp của bạn trước các tình huống bất ngờ, chưa từng có.

Tuy nhiên, rất nhiều doanh nghiệp đều phải vật lộn nhằm duy trì lượng dự trữ tiền mặt dồi dào để có thể trụ vững trong suốt thời kỳ thu ngân quỹ thấp.

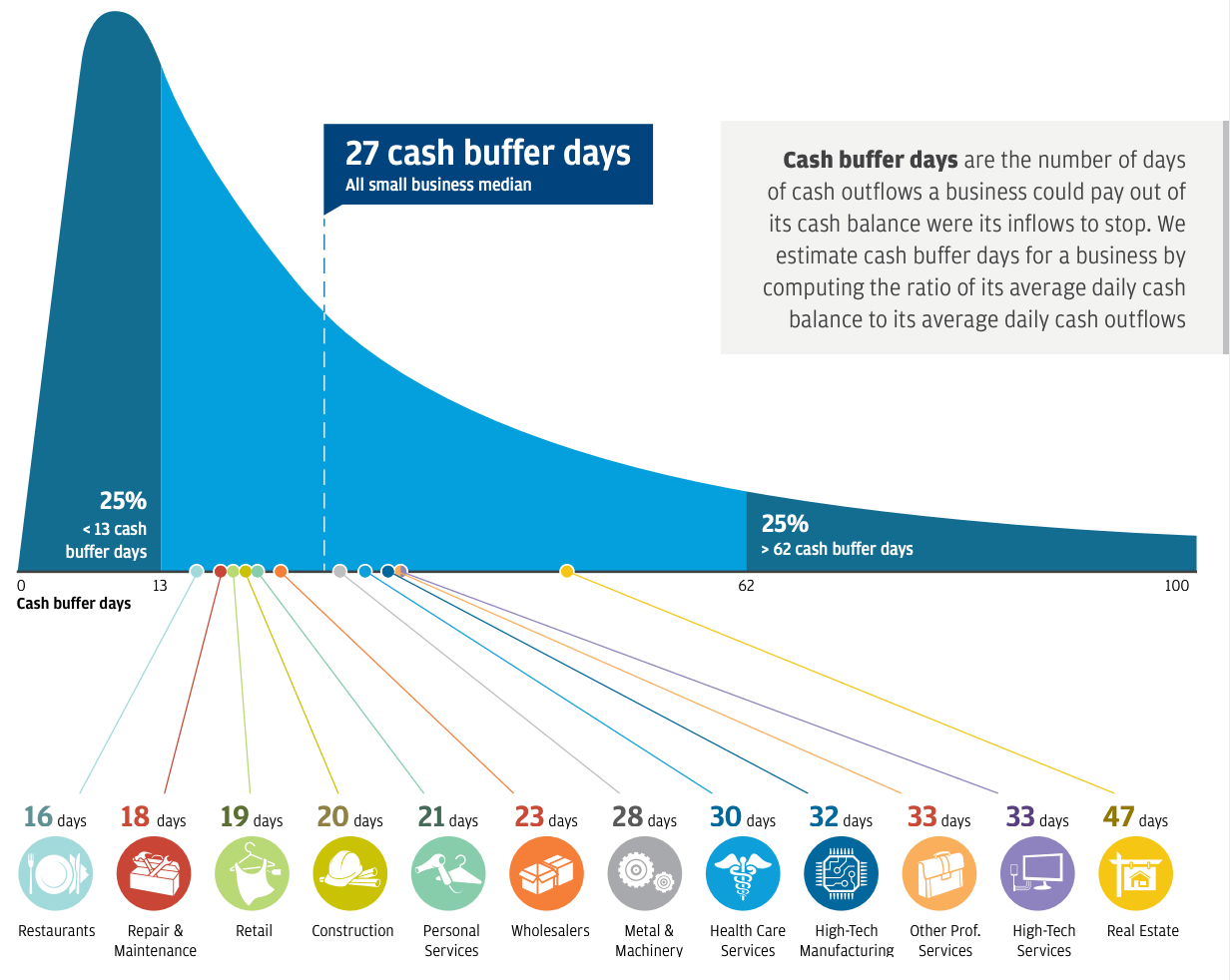

Dựa trên một nghiên cứu của JP Morgan Chase, trung bình các SMEs chỉ có khoản bình ổn tiền mặt 27 ngày để trang trải các chi phí nếu các khoản thu bị gián đoạn.

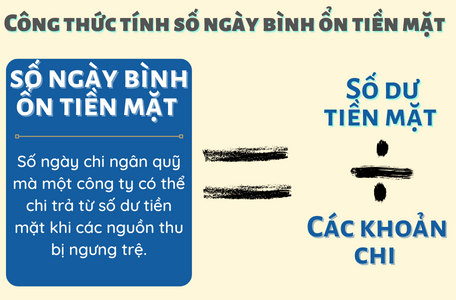

Số ngày bình ổn tiền mặt là số ngày chi ngân quỹ mà một công ty có thể chi trả từ số dư tiền mặt khi các nguồn thu bị ngưng trệ.

Số ngày bình ổn tiền mặt là số ngày chi ngân quỹ mà một công ty có thể chi trả từ số dư tiền mặt khi các nguồn thu bị ngưng trệ. Số ngày bình ổn tiền mặt có thể được tính bằng tỷ lệ giữa số dư tiền mặt trung bình hàng ngày và các khoản chi trung bình hàng ngày.

Số ngày bình ổn tiền mặt

Hơn nữa 47% doanh nghiệp nhỏ sẽ cần phải dùng đến quỹ cá nhân nếu đối mặt với khoản lỗ trong 2 tháng. Ngoài ra, 17% trong số đó sẽ phải đóng cửa doanh nghiệp.

Thiếu tiền mặt dự phòng là một vấn đề lớn về dòng tiền và doanh nghiệp cần phải học cách tiết kiệm tiền, sau khi thực hiện tất cả các biện pháp điều chỉnh tiền tệ, để tránh phá sản.

-

Tồn Kho Quá Mức

Có thêm hàng tồn kho để đáp ứng nhu cầu tăng đột biến luôn là điều tốt. Điều này rất quan trọng để kiểm soát hàng tồn kho tốt hơn giúp tránh chi phí kho rỗng.

Tuy nhiên, tình trạng tồn kho quá mức là dấu hiệu cho thấy quản lý tồn kho kém và việc kinh doanh chậm tăng trưởng.

Tồn kho quá nhiều làm giảm dòng tiền thu vào cũng như khả năng thanh khoản. Điều này có thể khiến doanh nghiệp có lượng tiền mặt dồi dào bị ràng buộc vào tài sản hữu hình nhằm tạo ra doanh thu.

Quản lý tồn kho là một vấn đề đặc thù của các doanh nghiệp bán lẻ khi mà các sản phẩm của họ là các tài sản hữu hình.

-

Thúc Đẩy Tăng Trưởng Kinh Doanh Nhanh Chóng

Ai mà không muốn tăng trưởng và mở rộng nhanh chóng đúng không?

Theo lẽ thường tình, bạn càng muốn doanh nghiệp phát triển thì bạn càng phải chi nhiều hơn cho việc vận hành doanh nghiệp.

Điều này bao gồm việc phát sinh các chi phí gián tiếp, chẳng hạn như:

- Thuê thêm nhân viên

- Tăng đầu tư kho bãi

- Cải tiến công nghệ và cơ sở hạ tầng

- Thuê ngoài

Các doanh nghiệp thường đánh giá thấp ảnh hưởng của việc tăng trưởng doanh nghiệp lên dòng tiền.

Bán hàng B2B (doanh nghiệp) thường được thực hiện trong thời hạn thanh toán từ 30 – 90 ngày. Khi các giao dịch này tăng lên, doanh nghiệp sẽ có nhiều doanh số gắn liền với các khoản phải thu.

Trong khi phải chờ từ 1 – 3 tháng để nhận được tiền, doanh nghiệp vẫn phải thanh toán cho nhà cung cấp và các chi phí khác ngay khi nhận được hóa đơn hoặc vào cuối tháng.

Điều này khiến các vấn đề về dòng tiền leo thang nhanh chóng.

Bạn phải hiểu được và quản lý rủi ro tài chính và các rủi ro khác một cách đúng đắn, nếu không sẽ không thể cân đối thu chi với khả năng trả nợ bị hạn chế.

Nguyên Nhân Gây Ra Các Vấn Đề Về Dòng Tiền

Nhận ra bạn đang gặp phải một vấn đề về dòng tiền là tốt nhưng chưa đủ, cần phải xác định nguyên nhân gây ra.

Khó nhất là trong khi các vấn đề thường phổ biến, nguyên nhân lại rất khó xác định. Dưới đây là 5 nguyên nhân phổ biến gây ra các vấn đề về dòng tiền:

5 nguyên nhân phổ biến gây ra các vấn đề về dòng tiền

-

Dự Báo Thiếu Chính Xác

Khó mà quản lý dòng tiền mặt hàng ngày trong khi phải liên hệ với nhiều phòng ban khác nhau.

Dự báo thiếu chính xác là do:

- Lỗi dữ liệu và lỗi thao tác vì cần có thời gian để xác thực và kiểm tra chéo thông tin

- Sự không chắc chắn về nhu cầu đối với sản phẩm hoặc dịch vụ mà công ty cung cấp

- Thông tin gây lo âu trong chuỗi cung ứng: đơn đặt hàng của khách hàng có thể bị hủy, tăng hoặc bị trì hoãn do các vấn đề về hậu cần hoặc vận chuyển.

- Việc tổng hợp và nhập dữ liệu từ nhiều nguồn khác nhau có thể dẫn đến sai sót và mọi người thường không có nhiều thời gian để xác thực và kiểm tra chéo các dữ liệu này.

Chỉ có 45% nhà bán hàng tin tưởng cao độ vào sự chính xác của các dự báo mà công ty đưa ra.

-

Các Vấn Đề Về Giao Dịch Đa Quốc Gia

Các công ty giao dịch với khách hàng từ các quốc gia khác nhau phải đối mặt với các khoản thanh toán xuyên biên giới và rủi ro hối đoái.

Ngoài ra, sự chậm trễ xử lý có thể xảy ra tùy thuộc vào thẩm quyền và ngân hàng được chọn. Chẳng hạn như, ngày thanh toán tiền có thể là 2-3 ngày sau.

-

Kỳ Hạn Thanh Toán Quá Dài

Đưa ra các kỳ hạn thanh toán dài cho khách giống như tự gây khó cho bản thân. Các SMEs vốn đã có nguồn vốn ít càng phải gồng mình với các kỳ hạn thanh toán dài như vậy. Điều này dẫn tới xoay vòng tiền mặt kém hiệu quả vì ngày càng nhiều thanh khoản bị chôn vào vốn. Thời gian chuyển đổi hàng tồn kho thành tiền mặt sẽ lâu hơn.

Hãy tìm hiểu thế nào là một vòng quay tiền mặt tốt đối với doanh nghiệp của bạn và quyết định các kỳ hạn thanh toán phù hợp cho khách hàng.

Có thể bạn thắc mắc: thời hạn thanh toán dài là bao lâu?

Nó thay đổi theo từng doanh nghiệp, mỗi doanh nghiệp mỗi khác.

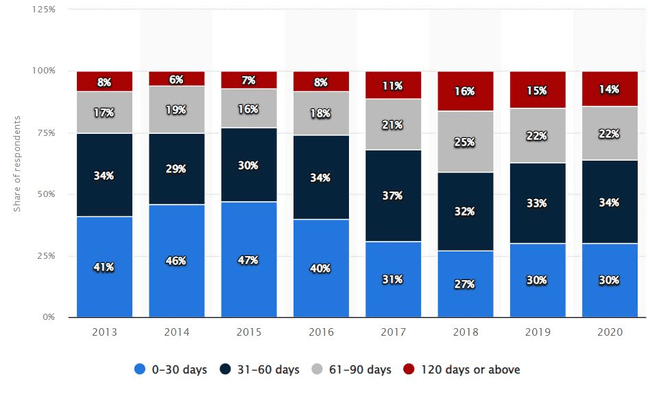

Biểu đồ kì hạn thanh toán bởi các doanh nghiệp khu vực APAC, 2013-2020

Đa số hàng hóa được bán ra trong kì hạn thanh toán từ 31 – 60 ngày như được thể hiện ở biểu đồ trên.

-

Ghi Chép Sổ Sách Không Hiệu Quả

Với đông đảo khách hàng lẫn nhiều giao dịch diễn ra đồng thời, khả năng cao là doanh nghiệp sẽ bỏ sót một hoặc một vài giao dịch tài chính cần ghi chép lại.

Vấn đề này thường gặp ở các SMEs không có phần mềm kế toán.

Quên ghi lại khoản phải thu và không nhận được tiền hàng hoặc dịch vụ bạn đã cung cấp, điều này có thể gây thiệt hại rất lớn trong tương lai.

Nó làm giảm nguồn thu tiền mặt, đồng nghĩa với quản lý dòng tiền yếu kém và dẫn đến rủi ro cho dòng tiền.

-

Lợi Nhuận Thấp

Đây là điều thường thấy ở các công ty công ty khởi nghiệp (Startups) và các SMEs vẫn đang trong giai đoạn tăng trưởng ban đầu hoặc đang xây dựng thương hiệu. Họ không có đủ dòng thu thanh khoản do lợi nhuận thấp.

Định giá ban đầu cao cũng không phải là một giải pháp hay nếu như họ muốn thu hút khách hàng và thiết lập một cơ sở khách hàng vững mạnh. Các công ty này thường phải chịu dòng tiền âm từ các hoạt động đầu tư.

Nghiên Cứu Trường Hợp Của Home Depot

Nhà bán lẻ dụng cụ gia dụng thuộc top 500 Fortune này, xếp hạng 28 trong số các công ty lớn nhất Hoa Kỳ năm 2016, từng đứng trên bờ vực phá sản vào năm 1985.

Lý do tại sao ư? Bỏi vì họ có tỉ lệ đốt tiền cao “một cách điên rồ”.

Home Depot đã chi vượt 4 triệu đô la mỗi tháng cho các nhà cung cấp, các nhân viên, và các chi phí hoạt động khác so với số tiền kiếm được từ khách hàng.

Ngoài ra, họ còn chi 8 triệu đô la để xây dựng và mua các cửa hàng mới từ các công ty khác.

Dẫn đến tỷ lệ đốt tiền mặt tổng cộng là 12 triệu đô la mỗi tháng!

Đến năm 1986, công ty có số dư tiền mặt là 9 triệu đô la, chỉ giúp công ty duy trì được trong ba tuần.

Tệ hơn, công ty còn phải hoàn trả khoản nợ 92 triệu đô la.

Vậy thì,

- Làm thế nào mà công ty có thể đưa ra một kế hoạch dòng tiền chỉ với 3 tuần?

- Home Depot đã làm gì để xoay chuyển tình thế?

Chủ yếu tập trung vào:

- Giảm bớt dòng tiền cho các chi phí hoạt động

- Bằng cách triển khai hệ thống quản lý hàng tồn, họ đã tránh được việc mua hàng không cần thiết và giảm thiểu tài sản nhàn rỗi trong kho. Điều này đã giúp họ tiết kiệm được gần 55 triệu đô la!

- Thu hồi tín dụng. Công ty cũng đã thu hồi tất cả các khoản phải thu tồn đọng, giúp giảm thời gian luân chuyển vốn từ 122 ngày xuống còn 75 ngày.

Những điều trên đã giúp Home Depot:

- Tăng tỷ suất lợi nhuận

- Giảm chi phí gián tiếp

- Giảm dòng tiền từ hoạt động kinh doanh

- Giảm tỷ lệ đốt tiền đáng kể

Công ty này là một ví dụ điển hình cho thấy hậu quả nghiêm trọng của việc quản lý dòng tiền yếu kém.

Điều quan trọng là phải hiểu nguyên nhân gốc rễ và thi hành các giải pháp thích hợp để giải quyết các vấn đề này.

Điều này quả thật là một thử thách.

Các doanh nghiệp cần tìm hiểu và áp dụng các phương pháp khác nhau để cải thiện dòng tiền mặt, cũng như biết được toàn bộ tình hình biến động tiền mặt của doanh nghiệp.

Ngoài ra, kiến thức sâu hơn về quản lý dòng tiền cũng có thể giúp doanh nghiệp đạt được sự đồng thuận mang tính chiến lược, về cách thức thực hiện các biện pháp này, nhằm tối đa hóa hiệu suất hoạt động.