Tài trợ khoản phải thu là khi doanh nghiệp chuyển các khoản phải thu chưa được thanh toán (AR) thành tiền mặt thông qua một phương thức tài chính dùng các khoản phải thu như hình thức thế chấp. Các khoản phải thu này bao gồm các hóa đơn đã phát hành cho khách hàng nhưng chưa được thanh toán.

Tài trợ khoản phải thu là một hình thức cho vay dựa trên hóa đơn.

![]() Các điểm nổi bật trong bài viết:

Các điểm nổi bật trong bài viết:

- Các Khoản Phải Thu Và Các Khoản Phải Trả

Chúng là như nhau, nhưng được nhìn từ những góc độ khác nhau; hóa đơn là tài sản của công ty này, nhưng là nợ phải trả của một công ty khác - Ngành Nào Hoặc Loại Hình Kinh Doanh Nào Thích Hợp Với Giải Pháp Tài Trợ Khoản Phải Thu?

Tìm hiểu những ưu điểm và nhược điểm của hình thức tài trợ khoản phải thu

Content

Để hiểu hơn làm sao chuyển đổi tài sản thành tiền mặt, trước tiên chúng ta cần tìm hiểu về khái niệm Các Khoản Phải Thu (AR) và Các Khoản Phải Trả (AP)

Sự Khác Nhau Giữa Các Khoản Phải Thu Và Các Khoản Phải Trả

Từ quan điểm kế toán, các khoản phải thu (AR) là tiền mà khách hàng đang nợ công ty, còn các khoản phải trả (AP) là tiền mà công ty đang nợ các nhà cung cấp.

Về bản chất cả tài sản và nợ phải trả đều nằm trong danh mục ngắn hạn trên bảng cân đối kế toán.Các khoản phải thu thuộc danh mục tài sản ngắn hạn, còn các khoản phải trả lại thuộc danh mục nợ ngắn hạn.

Các khoản phải thu và các khoản phải trả như là hai mặt của một đồng xu; cùng một hóa đơn là tài sản của công ty này nhưng là nợ của một công ty khác.

Cùng xem một ví dụ sau.

Ví Dụ về Các Khoản Phải Thu và Các Khoản Phải Trả

Công ty sản xuất giấy phát hành hóa đơn đến Công ty in sau khi họ mua một số lượng lớn giấy để để sản xuất sách.

Trong bảng cân đối kế toán của Công ty in, hóa đơn này là nợ phải trả.

Sau đó, Công ty in bán sách trên nền tảng thương mại trực tuyến Amazon. Trong trường hợp này, hóa đơn phát hành cho Amazon được xem là khoản phải thu trên bảng cân đối kế toán của Công ty in này.

Vì lẽ đó, tài trợ khoản phải thu cũng là một hình thức cho vay dựa trên tài sản.

Chia sẻ bởi Velotrade, nền tảng tài trợ vốn cho doanh nghiệp.

Thấy thông tin này hữu ích? Hãy theo dõi Velotrade trên mạng xã hội

Liệu Hình Thức Tài Trợ Khoản Phải Thu Có Phù Hợp Với Doanh Nghiệp Của Bạn?

Tài trợ khoản phải thu, cũng giống như các hình thức tài trợ hóa đơn khác, đều có những lợi ích và hạn chế tùy thuộc vào bản chất và nhu cầu kinh doanh.

Cùng tìm hiểu về nó nhé.

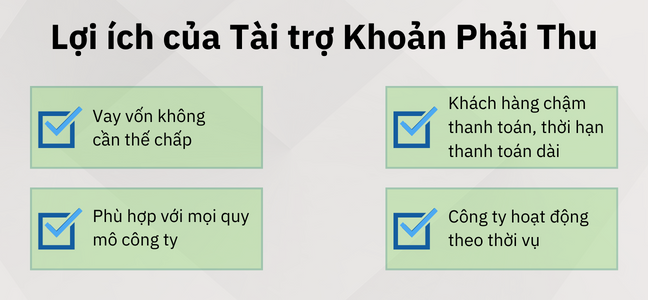

KỊCH BẢN LÝ TƯỞNG

Giải pháp tài trợ khoản phải thu sẽ lý tưởng cho các doanh nghiệp thường xuyên bán chịu vì họ thường gặp phải chênh lệch trong cơ cấu dòng tiền.

Lý do rất đơn giản: Các công ty này phải trả chi phí hàng hóa đã bán, trước khi nhận được thanh toán.

Doanh nghiệp sẽ khó khăn hơn nếu như các khách hàng của họ đồng thời yêu cầu gia hạn thời hạn thanh toán. Trong trường hợp này, chênh lệch dòng tiền sẽ còn lớn hơn nữa!

Để tránh gặp phải vấn đề này, hình thức tài trợ khoản phải thu sẽ giúp doanh nghiệp trang trải sự thiếu hụt tiền mặt bằng cách tạm ứng trước cho các hóa đơn chưa thanh toán. Bằng giải pháp này, doanh nghiệp có thể:

- Đẩy nhanh vòng quay tiền mặt

- Giảm số ngày phải thu khách hàng (dựa vào số ngày mà doanh nghiệp nhận được thanh toán).

Tài trợ khoản phải thu rất phù hợp đối với các công ty hoạt động theo mùa vụ. Nhu cầu vốn của các công ty này tăng đột biến khi vào mùa sản xuất cao điểm. Trong khi khách hàng của họ lại trả chậm theo điều khoản thanh toán .

Điều này sẽ dẫn đến việc công ty sẽ gặp khó khăn trong việc thực hiện các đơn đặt hàng lớn hơn.

Tài trợ khoản phải thu sẽ đáp ứng nhu cầu cần tiền mặt gấp của doanh nghiệp trong suốt mùa cao điểm.

Với hình thức tài trợ này, doanh nghiệp không cần cung cấp và đánh giá rủi ro tài sản thế chấp; hóa đơn sẽ đóng vai trò như là tài sản thế chấp cho khoản tài trợ.

Vì vậy, tài trợ khoản phải thu thường được biết đến như một hình thức chiết khấu hóa đơn.

Bạn muốn tìm hiểu thêm về Chiết Khấu Hóa Đơn?

Khám phá 2 lợi ích chính của Chiết Khấu Hóa Đơn và làm quen với phương thức tài chính này.

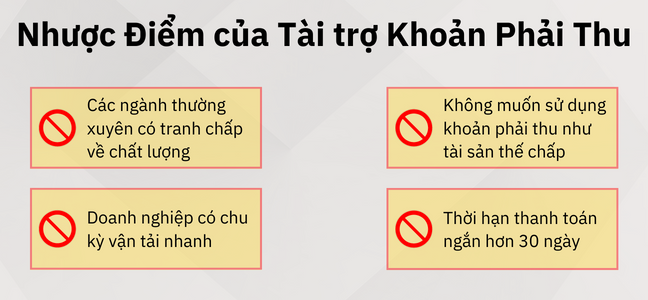

KỊCH BẢN ÍT LÝ TƯỞNG HƠN

Tuy nhiên, trong một số trường hợp tài trợ khoản phải thu có thể sẽ không phải là một giải pháp phù hợp cho doanh nghiệp.

Tài trợ khoản phải thu đòi hỏi doanh nghiệp phải dùng các khoản phải thu của mình làm tài sản thế chấp, vậy nên các công ty có rủi ro nợ xấu cao không muốn mạo hiểm lựa chọn giải pháp này.

Doanh nghiệp hoạt động trong các lĩnh vực hoặc ngành nghề thường xảy ra tranh chấp về chất lượng và thiệt hại cũng sẽ không phù hợp. Trong trường hợp này, người mua có thể khiếu nại về sản phẩm lỗi cũng như chất lượng sản phẩm kém để không thực hiện thanh toán.

Hình thức tài trợ này yêu cầu thời hạn thanh toán tối thiểu là 30 ngày. Đây không phải là lựa chọn lý tưởng cho doanh nghiệp có chu kỳ vận tải nhanh hơn và thời hạn thanh toán ngắn hơn 14 hoặc 7 ngày, chẳng hạn như các nhà bán lẻ hoặc các cửa hàng Thương Mại Điện Tử có áp dụng giao hàng kịp thời (just-in-time delivery).

Trong những trường hợp như vậy, các doanh nghiệp có thể tìm hiểu về quy trình bao thanh toán hóa đơn và thuê các đơn vị bên ngoài (outsource) để thực hiện quy trình thu hồi nợ giúp họ.

Ví Dụ Về Giải Pháp Tài Trợ Khoản Phải Thu

Một doanh nghiệp bán thiết bị nhà bếp cho các nhà hàng và khách sạn. Họ nhận được một đơn đặt hàng lớn từ một chuỗi nhà hàng trong nước (bên nợ).

Bên nợ muốn mua thiết bị với giá 400.000 USD.

Họ có nhu cầu mua thiết bị nhưng chỉ có thể thanh toán sau 2 tháng.

Doanh nghiệp bán thiết bị đồng ý với thời hạn thanh toán này, họ đã sản xuất , bàn giao thiết bị, và phát hành một hóa đơn 400.000 USD, có thời hạn thanh toán sau 60 ngày.

Khi bên bán đăng ký tài trợ vốn, nhà tài trợ sẽ xem xét 2 tiêu chí quan trọng trong đơn đăng ký:

- Uy tín của người mua (bên nợ)

- Chất và lượng trong hợp tác thương mại giữa bên bán và bên mua

Sau khi phê duyệt, nhà tài trợ sẽ tạm ứng 316.000 USD cho công ty sản xuất thiết bị.

Xem bảng phân tích chi tiết chi phí tài trợ hóa đơn để hiểu hơn về cách tính số tiền ứng trước.

Ngay khi bên nợ thanh toán toàn bộ số tiền vào ngày đến hạn, công ty tài chính sẽ giải ngân 84.000 USD còn lại trừ đi phí chiết khấu.

Bằng cách này:

- Công ty sản xuất nhanh chóng được tiếp cận nguồn vốn

- Khách hàng nhận được thiết bị họ cần trước và thanh toán sau

- Nhà tài trợ nhận được lợi nhuận từ phí tài trợ

Đây là hình thức giúp các bên tham gia đều có lợi.

Hình thức tài trợ khoản phải thu là một dạng cho vay dựa trên hóa đơn vì vậy quy trình tài trợ về cơ bản là giống nhau.

Cùng “mở khóa” cách thức hoạt động của tài trợ hóa đơn để biết quy trình diễn ra như thế nào.