Báo cáo lưu chuyển tiền tệ là một loại báo cáo tài chính ghi lại tất cả các khoản tiền thu và chi trong một khoảng thời gian nhất định.

Báo cáo này giúp xác định được lượng tiền mặt mà doanh nghiệp hiện có. Kết hợp với việc phân tích bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ cho phép doanh nghiệp có được một cái nhìn toàn diện về tình hình tài chính của mình.

![]() Các nội dung chính của bài viết:

Các nội dung chính của bài viết:

- Dòng tiền từ hoạt động kinh doanh bao gồm những gì?

Ảnh hưởng của các chi phí không dùng tiền mặt đến hoạt động kinh doanh - Các hoạt động đầu tư tác động đến dòng tiền như thế nào?

Ảnh hưởng của việc mua và bán lại các tài sản dài hạn - Ảnh hưởng của dòng tiền hoạt động tài chính đến uy tín tín dụng của một công ty như thế nào?

Tìm hiểu xem việc phát hành nợ là dòng tiền vào với mục đích tăng trưởng kinh doanh trong tương lai như thế nào - Các phương pháp tính toán dòng tiền trực tiếp và gián tiếp

Phương pháp nào thường được các doanh nghiệp sử dụng? Tìm hiểu ngay! - 3 thước đo tài chính để phân tích báo cáo lưu chuyển tiền tệ hiệu quả

Xác định khả năng thanh toán các khoản nợ ngắn hạn và khả năng tạo ra lợi nhuận thực sự của doanh nghiệp - Báo cáo lưu chuyển tiền tệ không cho bạn biết điều gì?

Ưu điểm và nhược điểm của 3 loại báo cáo tài chính

Content

Báo cáo lưu chuyển tiền tệ bao gồm các dòng tiền từ các hoạt động kinh doanh, đầu tư và tài chính. Về cơ bản, ba dòng tiền hoạt động này cho chúng ta biết các nguồn gốc dòng tiền của một công ty.

Các yếu tố chính của từng loại dòng tiền được giải thích như sau, sử dụng Coca-Cola làm ví dụ.

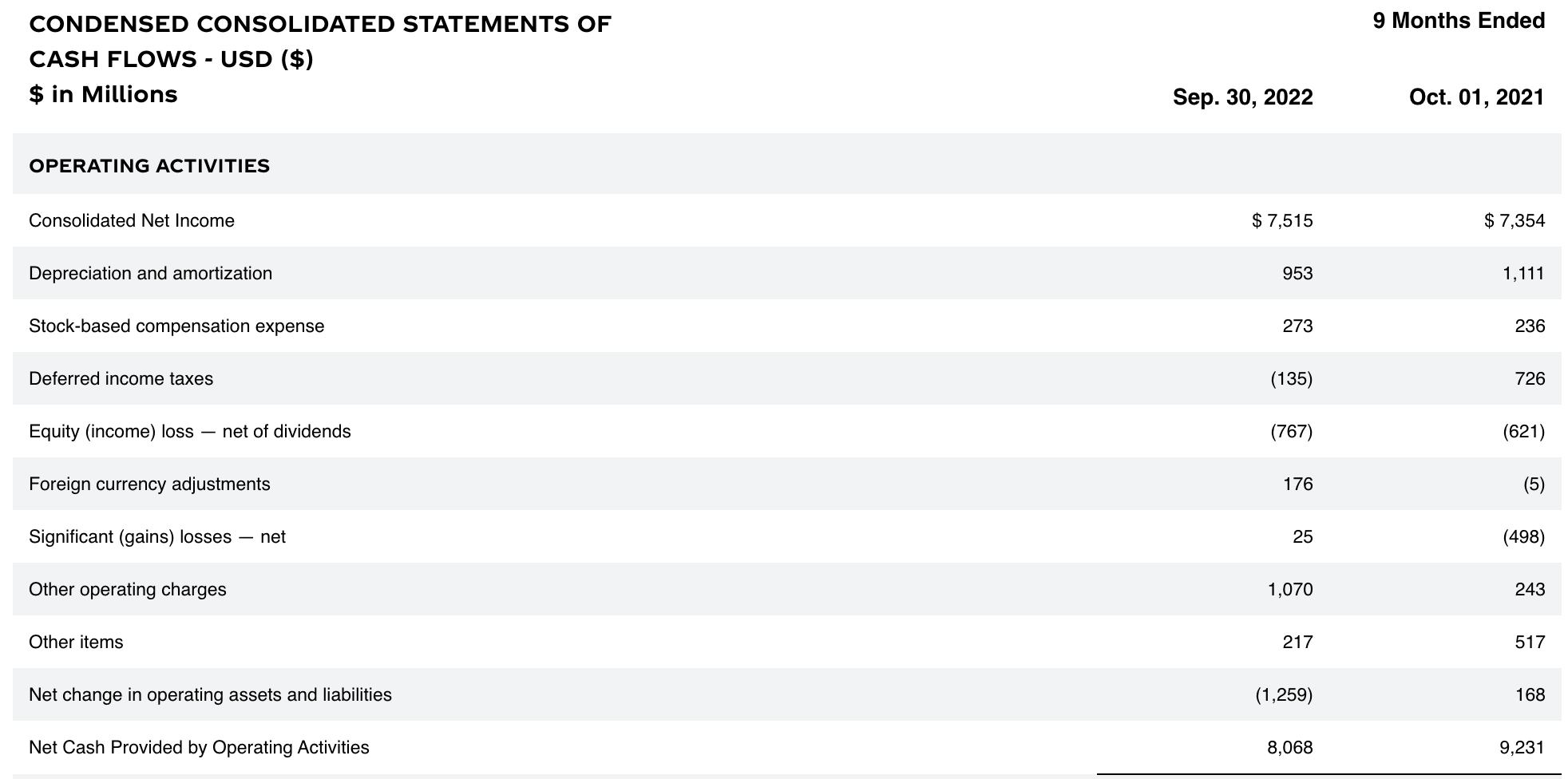

Báo cáo lưu chuyển tiền tệ hoạt động kinh doanh

Phần này bao gồm tất cả tiền mặt được tạo ra từ các hoạt động kinh doanh cốt lõi hàng ngày của công ty, như được thấy trong báo cáo của Coca-Cola bên dưới.

Dòng tiền từ hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ – Q3 2022, Coca-Cola

Một số yếu tố quan trọng cần lưu ý là:

Doanh lợi thuần

Doanh lợi thuần là phần lợi nhuận hoặc thua lỗ của công ty trong một khoảng thời gian nhất định.

Nói một cách đơn giản, đó là doanh thu của công ty trừ đi chi phí.

Điều chỉnh thu nhập ròng

Sau đây là những điều chỉnh được thực hiện đối với thu nhập ròng từ các hoạt động kinh doanh của công ty, bao gồm:

- Bất cứ chi phí hoặc doanh thu dồn tích nào, tức là hoạt động đã xảy ra mà tiền chưa thanh toán hoặc chưa được nhận.

- Khấu hao tài sản hữu hình như ô tô, tài sản hoặc máy móc

- Khấu hao các tài sản vô hình như bản quyền, bằng sáng chế hoặc lợi thế thương mại

Khấu hao được bổ sung trở lại vào báo cáo lưu chuyển tiền tệ vì chúng là chi phí không dùng tiền mặt.

Các tài sản mất giá trị theo thời gian. Tuổi thọ của tài sản hữu hình rất khó để tính toán chính xác, trong khi thời hạn của bằng sáng chế được quy định cụ thể là 20 năm. Để khấu trừ giá trị tài sản, chi phí khấu hao được tính hàng năm, cho đến khi hết thời hạn hoặc hết tuổi thọ ước tính của tài sản.

Mặc dù khấu hao được ghi nhận là chi phí, nhưng không có dòng tiền ra thực tế nào liên quan đến chi phí này. Do đó, nó được thêm vào lợi nhuận ròng để tính giá trị tiền mặt thực sự của doanh nghiệp.

Thay đổi vốn lưu động

Bất kỳ thay đổi nào về tài sản lưu động và nợ phải trả đều ảnh hưởng đến dòng tiền kinh doanh của công ty. Báo cáo bao gồm những thay đổi trong các khoản phải thu, khoản phải trả, hàng tồn kho hoặc bất cứ tài sản nào thuộc sở hữu của công ty.

Vốn lưu động không bao gồm các tài sản dài hạn như cổ phiếu, trái phiếu, tài sản, thiết bị hoặc các khoản đầu tư khác. Tài sản lưu động tăng do mua thiết bị cho thấy dòng tiền giảm. Việc mua hàng hóa của công ty được xem là dòng tiền ra.

Nợ ngắn hạn tăng có nghĩa là thời hạn trả nợ tín dụng dài hơn. Điều này dẫn đến dòng tiền tăng vì công ty có thể giữ tiền của họ trong một khoảng thời gian dài hơn.

Tiền ròng từ hoạt động kinh doanh phản ánh toàn bộ số tiền sau khi tất cả các điều chỉnh trên đã được thực hiện.

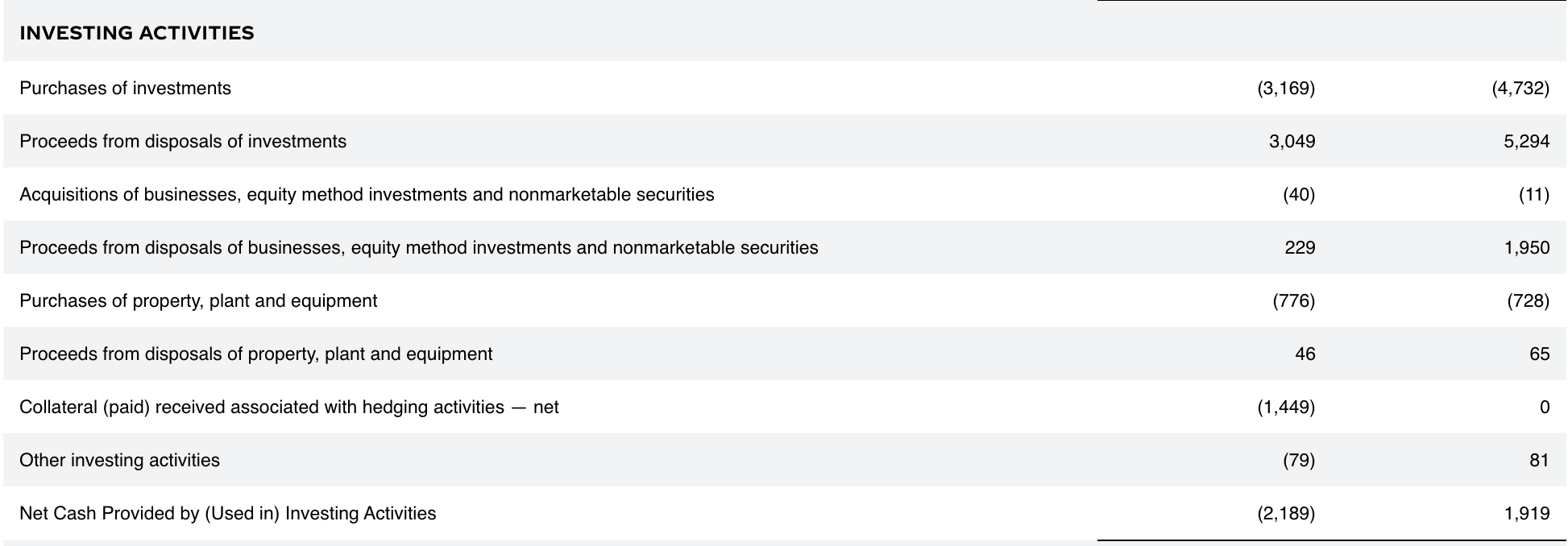

Báo cáo lưu chuyển tiền tệ hoạt động đầu tư

Báo cáo này bao gồm chi phí vốn và những thay đổi đầu tư dài hạn.

Dòng tiền từ hoạt động đầu tư, Báo cáo lưu chuyển tiền tệ – Q3 2022, Coca-Cola

Các giao dịch thuộc hoạt động đầu tư bao gồm mua và bán tài sản, nhà xưởng, thiết bị hoặc chứng khoán có thể bán được. Việc mua hàng dẫn đến dòng tiền ra và khiến cho số dư tiền mặt giảm xuống trong khi việc bán hàng dẫn đến dòng tiền vào và làm cho số dư tiền mặt tăng lên.

Cho dù đó là việc mua tài sản, thiết bị hay cổ phiếu, các nhà đầu tư, các chuyên gia phân tích và các công ty đều có thể nhìn thấy một cách rõ ràng nguồn gốc dòng tiền và các lĩnh vực đầu tư. Điều này là cực kỳ quan trọng vì nó giúp nhìn rõ công ty đang đầu tư như thế nào cho sự phát triển của mình trong tương lai.

Sau khi hạch toán tất cả các hoạt động đầu tư, tiền ròng từ hoạt động đầu tư sẽ được xác định.

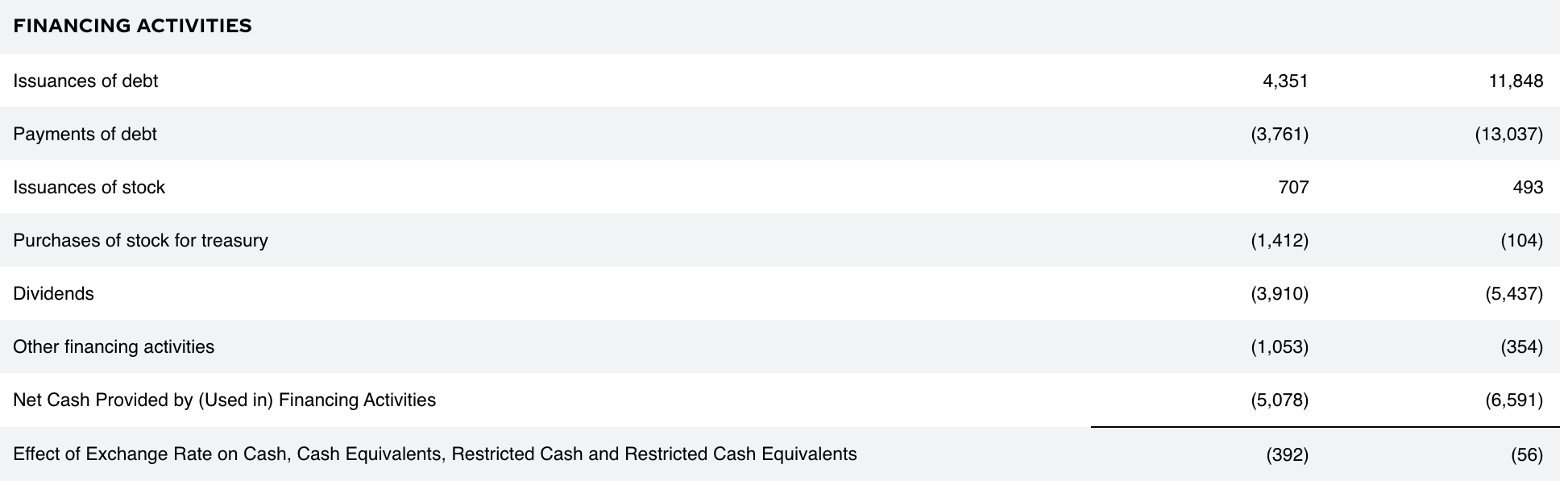

Báo cáo lưu chuyển tiền tệ hoạt động tài chính

Báo cáo lưu chuyển tiền tệ hoạt động tài chính cho biết cách một doanh nghiệp tài trợ cho các hoạt động của công ty. Chính vì vậy, các nhà phân tích tài chính, kế toán và các nhà đầu tư cần phải xác định được mức độ uy tín của công ty. Báo cáo này bao gồm việc phát hành hoặc hoàn trả nợ và vốn chủ sở hữu, huy động tài sản vốn và trả cổ tức cho các cổ đông.

Dòng tiền từ hoạt động tài chính, Báo cáo lưu chuyển tiền tệ – Q3 2022, Coca-Cola

Các công ty thường huy động vốn bằng cách vay tiền hoặc tiếp cận nguồn vốn từ các nhà đầu tư. Việc phát hành nợ là một dòng tiền vào vì công ty tìm kiếm các nhà đầu tư sẵn sàng rót vốn.

Mặt khác, khả năng trả khoản nợ này xác định uy tín tín dụng của công ty và là yếu tố thu hút các nhà đầu tư rót vốn cho công ty. Đây là dòng tiền ra trong báo cáo lưu chuyển tiền tệ.

Tiền ròng từ các hoạt động tài chính là tổng dòng tiền từ các hoạt động tài trợ vốn sau khi đã trừ đi các nguồn tài trợ mới và các khoản trả nợ.

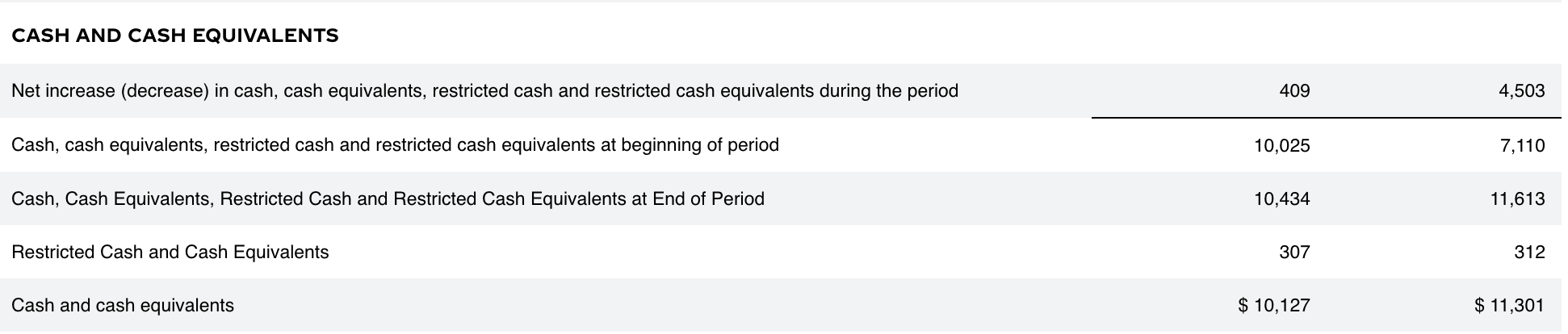

Phần cuối cùng của báo cáo lưu chuyển tiền tệ là sự đối chiếu tổng số dư tiền mặt, liên kết với bảng cân đối kế toán.

Số dư dòng tiền ròng, Báo cáo lưu chuyển tiền tệ – Q3 2022, Coca-Cola

Báo cáo này cho biết mức tăng hoặc giảm ròng tổng thể của dòng tiền sau khi dòng tiền từ ba báo cáo được tổng hợp lại.

Số dư tiền mặt cuối kỳ trở thành số dư tiền mặt đầu kỳ cho kỳ tài chính tiếp theo.

Chia sẻ bởi Velotrade, nền tảng tài trợ vốn cho doanh nghiệp.

Thấy thông tin này hữu ích? Hãy theo dõi Velotrade trên mạng xã hội

Nếu bạn vẫn chưa hiểu rõ ba hoạt động này là gì? Hãy đọc ngay về ba loại hoạt động dòng tiền để hiểu rõ hơn về chúng.

Các phương pháp tính toán báo cáo lưu chuyển tiền tệ

Có hai cách để một công ty tính toán dòng tiền của mình:

Phương pháp trực tiếp – chỉ xem xét các giao dịch tiền mặt, bỏ qua tất cả các điều chỉnh từ chi phí phi tiền mặt như khấu hao

Phương pháp này ít được các doanh nghiệp sử dụng.

Phương pháp gián tiếp – sử dụng thu nhập ròng làm giá trị cơ sở

Phương pháp này xét tất cả các điều chỉnh thay đổi về tài sản và nợ phải trả, bao gồm cả những thay đổi về tiền mặt xảy ra do các chi tiêu không dùng tiền mặt.

Mặc dù tốn nhiều thời gian và kém chính xác hơn, phương pháp này được xem là tiêu chuẩn trong ngành kế toán vì nó phản ánh một cách kịp thời tất cả các điều chỉnh.

Cách phân tích báo cáo lưu chuyển tiền tệ như thế nào?

Báo cáo lưu chuyển tiền tệ hoạt động như một cầu nối giữa bảng cân đối kế toán và báo cáo thu nhập. Báo cáo tập trung vào một chu kỳ tiền mặt ngắn, đảm bảo các khoản phải thu có thể được chuyển thành tiền mặt nhanh nhất có thể.

Một công ty có thể có dòng tiền âm, nhưng để có được một bức tranh chính xác, báo cáo lưu chuyển tiền tệ cần được phân tích kết hợp với các loại báo cáo tài chính khác.

Dưới đây là một số yếu tố cần xem xét khi phân tích báo cáo lưu chuyển tiền tệ:

Tỷ lệ bao phủ dịch vụ nợ

Tỷ lệ bao phủ dịch vụ nợ (DSCR) là thước đo dùng để đo lường khả năng thanh toán các khoản nợ ngắn hạn của công ty. Tuy nhiên, có tính thanh khoản cao hơn không đồng nghĩa với việc doanh nghiệp đang phát triển bùng nổ.

Một công ty có thể có rất nhiều tiền mặt bởi vì nó đang thế chấp sự tăng trưởng trong tương lai bằng việc bán đi các tài sản dài hạn hoặc chấp nhận các khoản nợ không bền vững. Tỷ lệ bao phủ dịch vụ nợ được tính như sau:

Công thức tỷ lệ bao phủ dịch vụ nợ = Thu nhập hoạt động ròng / Dịch vụ nợ

Dịch vụ nợ bao gồm thanh toán gốc và lãi được thực hiện cho khoản vay. DSCR > 1 được xem là tốt. Nó thể hiện rằng công ty có đủ thu nhập hoạt động để thanh toán các khoản nợ hiện tại.

DSCR <1 thể hiện rằng doanh nghiệp không có khả năng thực hiện đầy đủ các nghĩa vụ trả nợ thông qua thu nhập hoạt động. Đội ngũ có thể cần phải sử dụng đến vốn cá nhân để duy trì và giữ cho doanh nghiệp tồn tại.

Một tỷ lệ lớn hơn nhưng quá gần 1 cũng không tốt. Điều này thể hiện doanh nghiệp có thể chỉ đủ tiền mặt để thanh toán các khoản nợ. Một sự sụt giảm nhỏ trong dòng tiền cũng có thể khiến họ không thể trả được nợ.

Do đó, một công ty nên đặt mục tiêu có DSCR ít nhất là 1 để đảm bảo tính bền vững lâu dài của mình.

Dòng tiền tự do

Dòng tiền tự do là một thước đo tài chính quan trọng khác từ báo cáo lưu chuyển tiền tệ, đo lường khả năng sinh lời thực sự của doanh nghiệp. Dòng tiền tự do rất quan trọng vì nó cho chúng ta biết chính xác lượng tiền mặt mà công ty đang có sẵn để sử dụng.

Đọc bài viết đầy đủ về dòng tiền của chúng tôi để tìm hiểu cách tính dòng tiền tự do.

Dòng tiền không vay nợ

Dòng tiền không vay nợ là dòng tiền của công ty, không bao gồm các khoản thanh toán lãi. Nó thể hiện công ty có bao nhiêu tiền mặt trước khi xem xét các nghĩa vụ tài chính.

Sự khác biệt giữa dòng tiền có vay nợ và không vay nợ cho biết liệu doanh nghiệp có đang mở rộng quá mức hoặc hoạt động với mức nợ bền vững hay không.

![]() Những ý chính rút ra

Những ý chính rút ra

- Khấu hao được cộng lại vào dòng tiền hoạt động kinh doanh

Khấu hao được ghi nhận như một khoản chi phí, nhưng không có dòng tiền ra vào thời điểm đó. Do đó, nó được cộng trở lại để xác định lợi nhuận ròng thực sự. - Dòng tiền từ hoạt động tài chính cho biết khả năng trả nợ của công ty

Việc phát hành nợ là dòng tiền vào vì nguồn vốn huy động bổ sung tiền cho công ty, nhưng việc trả nợ là một dòng tiền ra. - Dòng tiền có thể được tính bằng phương pháp trực tiếp và gián tiếp

Phương pháp trực tiếp chỉ xem xét các giao dịch bằng tiền mặt, trong khi phương pháp gián tiếp bao gồm cả các chi phí không dùng tiền mặt. - Báo cáo lưu chuyển tiền tệ phải được phân tích cùng với bảng cân đối kế toán và báo cáo thu nhập

Tỷ lệ bao phủ dịch vụ nợ là một thước đo quan trọng vì nó cho biết khả năng thanh toán các khoản nợ ngắn hạn của một doanh nghiệp.

Ưu điểm và nhược điểm của báo cáo lưu chuyển tiền tệ

Bảng dưới đây tóm tắt những ưu điểm và nhược điểm chính của báo cáo lưu chuyển tiền tệ.

| Cho biết tình hình tiền mặt thực của công ty | Không thể biết được lãi/lỗ của công ty chỉ bằng cách nhìn vào báo cáo lưu chuyển tiền tệ |

| Dự báo dòng tiền giúp các công ty chuẩn bị các phương án cho những tình huống thiếu hụt tiền mặt | Chỉ cho biết tình trạng tiền mặt trong một khoảng thời gian cụ thể |

| Giúp phân biệt sự khác nhau giữa báo cáo lưu chuyển tiền tệ và bảng cân đối kế toán | Không cung cấp được nhiều thông tin về một công ty khi được phân tích một cách độc lập |

| Quản lý hiệu quả thặng dư tiền mặt, cho phép các công ty lập kế hoạch một cách thiết thực | Dự báo không chính xác có thể dẫn đến các quyết định kinh doanh sai lầm |

Mặc dù có những hạn chế nhất định, báo cáo lưu chuyển tiền tệ là chỉ báo quan trọng cho biết tình hình tiền mặt thực sự của một doanh nghiệp.

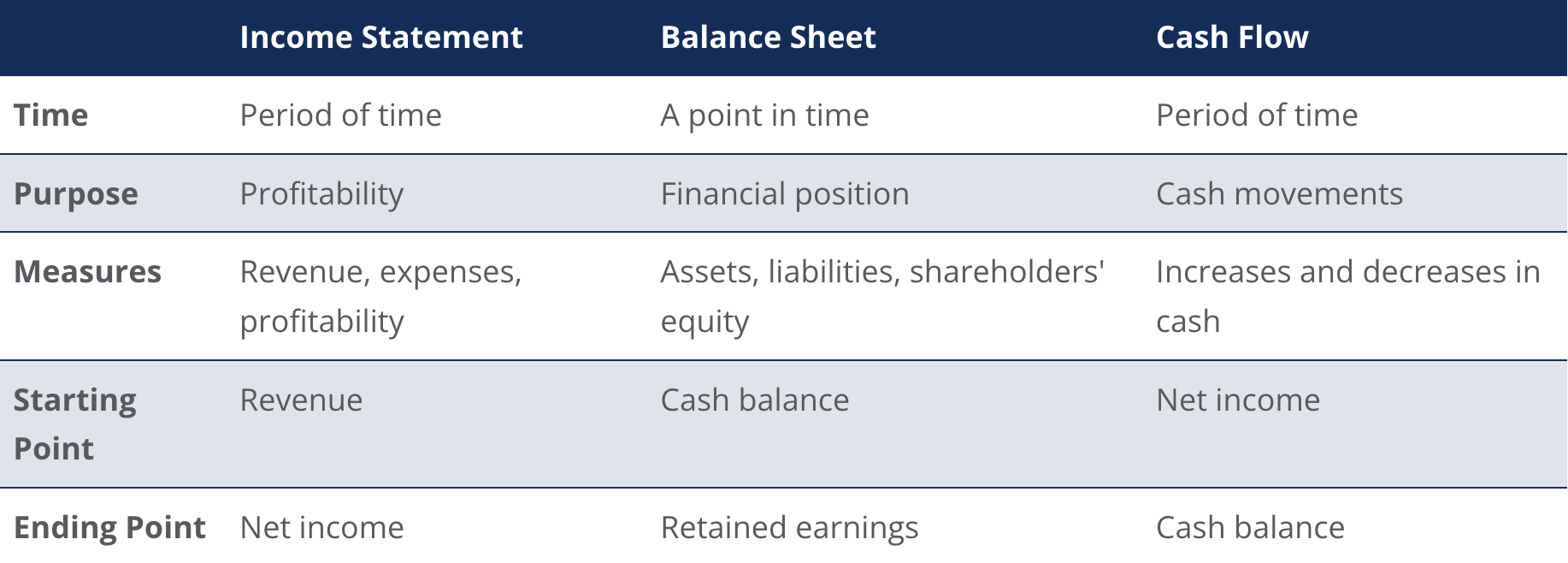

Báo cáo thu nhập cho bạn biết số tiền mà doanh nghiệp của bạn đã thu/chi theo thời gian và bảng cân đối kế toán cho biết các giao dịch này ảnh hưởng như thế nào đến tài sản và nợ phải trả của doanh nghiệp tại một thời điểm cụ thể.

Những đặc điểm chính của ba báo cáo tài chính cốt lõi của một công ty.

Tuy nhiên, những báo cáo này không cho bạn biết bạn có bao nhiêu tiền mặt trong một khoảng thời gian nhất định. Đây là lúc báo cáo lưu chuyển tiền tệ phát huy vai trò của mình!

Do đó, doanh nghiệp phải đảm bảo phân tích và quản trị dòng tiền một cách hiệu quả và chính xác.

Không cần thế chấp

Linh động

Minh bạch

Velotrade tài trợ vốn cho các hoạt động của công ty một cách nhanh chóng và không yêu cầu tài sản thế chấp.